Cuando cada etapa cuenta: gastar con propósito, retirar con inteligencia

Tu mapa de hitos financieros a lo largo de la jubilación

Estrategias de retiro del capital que protegen tu futuro

La regla del 4% y sus matices en el mundo real

Como punto de partida, un retiro inicial cercano al cuatro por ciento del portafolio, ajustado por inflación, ha demostrado resiliencia histórica. Sin embargo, contextos actuales, comisiones, impuestos y horizontes personales obligan a personalizar. Rebajar el porcentaje inicial cuando los mercados están caros, o aumentar levemente tras años favorables, mejora la durabilidad. La prudencia no impide celebrar, solo exige medir y corregir con serenidad.

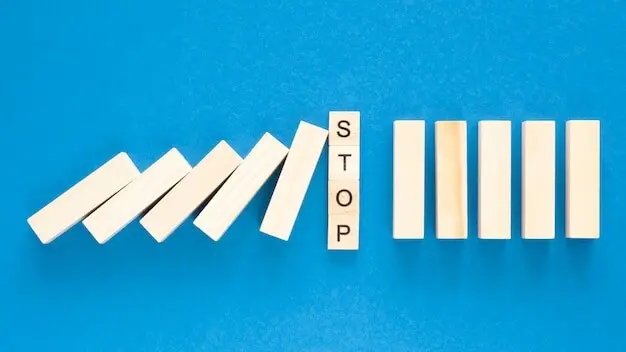

Barandillas dinámicas que evitan decisiones extremas

Las barandillas establecen límites superiores e inferiores a tu tasa de retiro. Si el portafolio sube mucho, te permites un aumento moderado; si cae con fuerza, reduces de forma acotada para proteger el capital. Este enfoque minimiza decisiones impulsivas, aporta reglas antes de la emoción y convierte la volatilidad en señales accionables. Mantienes dirección, previenes derivas y sostienes el proyecto vital con firmeza amable.

Secuencia de rendimientos: defenderse del orden de los años malos

Primero efectivo y cuentas con menor peaje fiscal actual

Conversiones estratégicas para construir ingresos flexibles mañana

Distribuciones obligatorias y el arte de sincronizar flujos

Salud, vivienda y seguros: pilares que estabilizan el presupuesto

Cobertura sanitaria que cubre de verdad lo probable

Vivienda: reducir, alquilar o mejorar para envejecer en casa

Longevidad y el papel sereno de las rentas vitalicias

Historias que enseñan: decisiones reales, aprendizajes duraderos

Marta y Luis: del susto de 2008 a la calma de los cubos

Empezaron retirando sin reglas y vendieron en la caída. Crearon un cubo de treinta meses, barandillas del seis al diez por ciento y un ritual trimestral de revisión. Doce años después, su cartera no es magia, es método. Volvieron a viajar, ayudaron a un nieto con estudios y, sobre todo, duermen en paz. Aprendieron que un sistema amable supera impulsos y titulares.

Javier: experiencias primero, con porcentajes que respetan el mañana

Javier soñaba con una vuelta al mundo entre los sesenta y los sesenta y ocho. Asignó un extra de gasto discrecional por ocho años, recortó a partir de los setenta, y cuidó la salud como inversión. Usó aumentos prudentes tras buenos mercados para ampliar aventuras y activó recortes ligeros cuando tocó. Guarda fotos, amistades nuevas y un portafolio aún robusto gracias a reglas claras y paciencia.

Tu plan en acción: hábitos, seguimiento y comunidad

All Rights Reserved.